Συνιδιοκτησία πολυτελών ακινήτων, ο νέος δρόμος για εξοχικό στην Ελλάδα

Το παραδοσιακό όνειρο της απόκτησης μιας δεύτερης και εξοχικής κατοικίας σε δημοφιλείς προορισμούς μετασχηματίζεται ριζικά, καθώς το υψηλό κόστος συντήρησης και η περιορισμένη χρήση οδηγούν τους αγοραστές σε πιο ευέλικτες λύσεις. Ο θεσμός της συνιδιοκτησίας πολυτελών ακινήτων, γνωστός διεθνώς ως fractional ownership, κερδίζει σημαντικό έδαφος στην ελληνική αγορά, προσφέροντας πρόσβαση σε κατοικίες υψηλών προδιαγραφών με ένα κλάσμα του συνολικού τιμήματος. Σύμφωνα με πρόσφατα στοιχεία, το 67% των Ελλήνων εμφανίζεται θετικό σε αυτό το μοντέλο, κατατάσσοντας τη χώρα στην 9η θέση της Ευρώπης σε επίπεδο ενδιαφέροντος.

Πώς λειτουργεί το μοντέλο της συνιδιοκτησίας

Η πρακτική εφαρμογή της συνιδιοκτησίας, όπως την εισάγει στην εγχώρια αγορά η εταιρεία Owners, βασίζεται στη νομική δομή μιας εταιρείας ειδικού σκοπού (Special Purpose Vehicle – SPV). Αντί για την απευθείας αγορά του ακινήτου, οι ενδιαφερόμενοι αποκτούν μερίδια της εταιρείας στην οποία ανήκει το οικόπεδο ή η κατοικία.

Τα βασικά χαρακτηριστικά του μοντέλου περιλαμβάνουν:

- Κάθε ακίνητο μπορεί να μοιραστεί σε έως και έξι συνιδιοκτήτες.

- Τα μερίδια πωλούνται σε κλάσματα του 1/6.

- Κάθε επενδυτής έχει δικαίωμα απόκτησης έως και του 50% της ιδιοκτησίας.

- Κάθε μερίδιο εξασφαλίζει έως 56 διανυκτερεύσεις χρήσης ετησίως.

Σε αντίθεση με το παλαιότερο μοντέλο της χρονομεριστικής μίσθωσης (timeshare), εδώ μιλάμε για πραγματική ιδιοκτησία επί ενός περιουσιακού στοιχείου, η οποία συνοδεύεται από επαγγελματική διαχείριση και δυνατότητα μεταπώλησης του μεριδίου.

Η δυναμική στην Ελλάδα και την Ευρώπη

Η στροφή προς το co-ownership τροφοδοτείται από την ανάγκη για ορθολογική διαχείριση των κεφαλαίων. Το European Housing Trend Report 2023 της RE/MAX αποκαλύπτει ότι το 65% των Ευρωπαίων ενδιαφέρεται για το μοντέλο, με τους νέους κάτω των 25 ετών να πρωταγωνιστούν, καθώς το 80% θεωρεί τη συνιδιοκτησία ως τη μόνη βιώσιμη επιλογή για την απόκτηση κατοικίας.

Στατιστικά στοιχεία (2023)

Ποσοστό (%)

Ενδιαφέρον Ελλήνων για συνιδιοκτησία

67%

Αποδοχή μοντέλου από νέους (<25 ετών) 80% Επένδυση εισοδήματος σε κατοικίες (ΕΕ) 9,5% Επένδυση εισοδήματος σε κατοικίες (Ελλάδα) 5,3% Οι περιοχές «μαγνήτες» για επενδύσεις

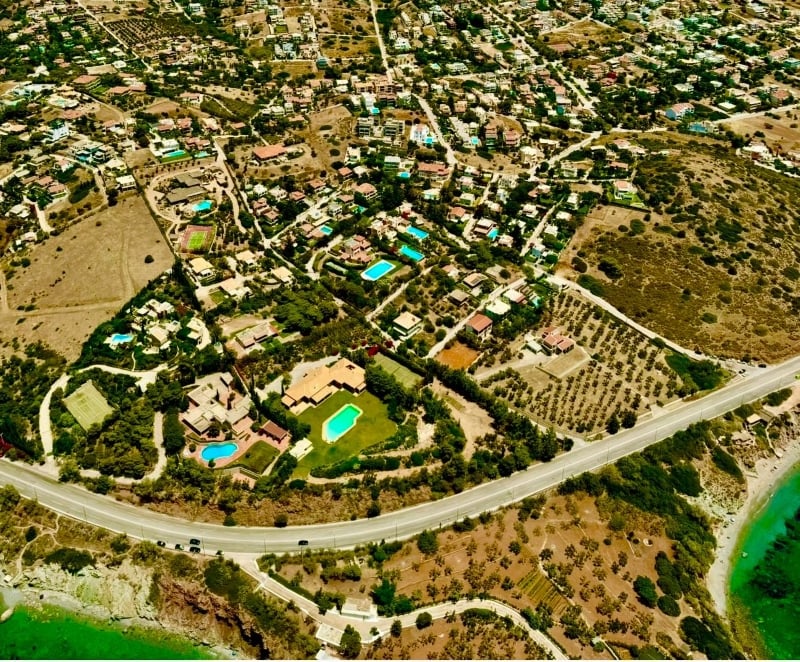

Στην Ελλάδα, η ζήτηση επικεντρώνεται κυρίως σε περιοχές υψηλής προβολής και αξίας. Η Αθηναϊκή Ριβιέρα και τα κοσμοπολίτικα νησιά αποτελούν τους κύριους πόλους έλξης. Η αγορά ακινήτων σε αυτά τα σημεία χαρακτηρίζεται από συνεχή άνοδο των τιμών, καθιστώντας την πλήρη κυριότητα απρόσιτη για πολλούς, την ώρα που η ΕΛΣΤΑΤ και η Eurostat καταγράφουν τις προκλήσεις στο διαθέσιμο εισόδημα των νοικοκυριών.

Η συνιδιοκτησία επιτρέπει τον επιμερισμό των λειτουργικών εξόδων και της φορολογίας, ενώ προσφέρει τη δυνατότητα ενοικίασης του ακινήτου τις περιόδους που δεν χρησιμοποιείται από τον ιδιοκτήτη, μετατρέποντας μια δαπανηρή πολυτέλεια σε μια αποδοτική επένδυση.

Η φορολογία για τους συνιδιοκτήτες ακινήτων

Η υιοθέτηση του μοντέλου της συνιδιοκτησίας στην Ελλάδα μέσω μιας εταιρείας ειδικού σκοπού (SPV) δεν αποτελεί μόνο μια λειτουργική επιλογή, αλλά και μια στρατηγική φορολογική απόφαση. Καθώς το ακίνητο ανήκει νομικά στην εταιρεία και όχι απευθείας στα φυσικά πρόσωπα, οι συνιδιοκτήτες έρχονται αντιμέτωποι με ένα διαφορετικό πλαίσιο υποχρεώσεων και δικαιωμάτων που χρήζει προσοχής.

Φόρος μεταβίβασης και μερίδια

Στο παραδοσιακό μοντέλο αγοράς, ο αγοραστής καταβάλλει φόρο μεταβίβασης ακινήτου 3% επί της αντικειμενικής ή της εμπορικής αξίας. Στην περίπτωση της fractional ownership, ο φόρος αυτός καταβάλλεται μία φορά από την εταιρεία κατά την απόκτηση του ακινήτου.

Στη συνέχεια, οι επενδυτές που επιθυμούν να γίνουν συνιδιοκτήτες αγοράζουν μερίδια (μετοχές ή εταιρικά μερίδια) της εταιρείας. Η μεταβίβαση αυτών των μεριδίων υπόκειται σε διαφορετικούς κανόνες:

-

Αν η εταιρεία είναι Α.Ε. (Ανώνυμη Εταιρεία), η μεταβίβαση των μετοχών φορολογείται με συντελεστή επί του κέρδους (υπεραξία), ο οποίος στην Ελλάδα ανέρχεται συνήθως σε 15%.

-

Απαλλάσσονται οι ιδιώτες από την καταβολή ΦΠΑ κατά την αγορά μεριδίων, σε αντίθεση με την αγορά νεόδμητων ακινήτων όπου οι κανόνες είναι πιο σύνθετοι.

ΕΝΦΙΑ και λειτουργικά έξοδα

Ένα από τα σημαντικότερα πλεονεκτήματα του μοντέλου είναι ο επιμερισμός του ΕΝΦΙΑ. Ο φόρος υπολογίζεται στο επίπεδο της εταιρείας και στη συνέχεια το κόστος κατανέμεται στους συνιδιοκτήτες αναλογικά με το ποσοστό συμμετοχής τους. Αυτό σημαίνει ότι ο ιδιοκτήτης του 1/6 της κατοικίας επιβαρύνεται μόνο με το 16,6% του συνολικού φόρου.

Φορολογική Υποχρέωση

Παραδοσιακή Ιδιοκτησία

Συνιδιοκτησία (SPV)

Φόρος Μεταβίβασης

3% επί της αξίας

Καταβάλλεται από το SPV

ΕΝΦΙΑ

100% επιβάρυνση

Αναλογική επιβάρυνση (π.χ. 1/6)

Τέλος Ακίνητης Περιουσίας (ΤΑΠ)

Ατομική χρέωση μέσω ΔΕΗ

Επιμερισμός μέσω κοινοχρήστων

Φόρος Εισοδήματος (από ενοίκια)

Κλίμακα 15%-45%

Εταιρικός συντελεστής 22%

Η πρόκληση των τεκμηρίων

Ένα κρίσιμο σημείο που συχνά διαφεύγει της προσοχής στην αγορά ακινήτων είναι το τεκμήριο διαβίωσης. Στην πλήρη ιδιοκτησία, η κατοικία αποτελεί τεκμήριο για το φυσικό πρόσωπο. Στη συνιδιοκτησία, το τεκμήριο επηρεάζει τον κάτοχο των μεριδίων μόνο στον βαθμό που χρησιμοποιεί το ακίνητο, ενώ η κατοχή των μετοχών της εταιρείας αποτελεί “πόθεν έσχες” (τεκμήριο απόκτησης περιουσιακών στοιχείων) κατά το έτος της αγοράς.

Συνοπτικά, το μοντέλο μέσω SPV προσφέρει μια θωράκιση απέναντι στην πολυπλοκότητα της ελληνικής φορολογίας ακινήτων, μετατρέποντας μια πάγια επένδυση σε μια πιο ρευστή και διαχειρίσιμη μορφή εταιρικής συμμετοχής.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Θεσσαλονίκη: Έδειραν 13χρονο επειδή χτυπούσε το τύμπανο σε αγώνα βόλεϊ!

Θεσσαλονίκη: Έδειραν 13χρονο επειδή χτυπούσε το τύμπανο σε αγώνα βόλεϊ!

Οι ρωσικές αρχές ξεκίνησαν ποινική έρευνα για τον θάνατο εννέα μωρών σε νοσοκομείο της Σιβηρίας

Οι ρωσικές αρχές ξεκίνησαν ποινική έρευνα για τον θάνατο εννέα μωρών σε νοσοκομείο της Σιβηρίας

Η ανθυγιεινή διατροφή στην παιδική ηλικία «χαράσσει» τον εγκέφαλο για πάντα

Η ανθυγιεινή διατροφή στην παιδική ηλικία «χαράσσει» τον εγκέφαλο για πάντα

Ποιο σενάριο προκρίνεται για τη νέα αύξηση του κατώτατου μισθού

Ποιο σενάριο προκρίνεται για τη νέα αύξηση του κατώτατου μισθού