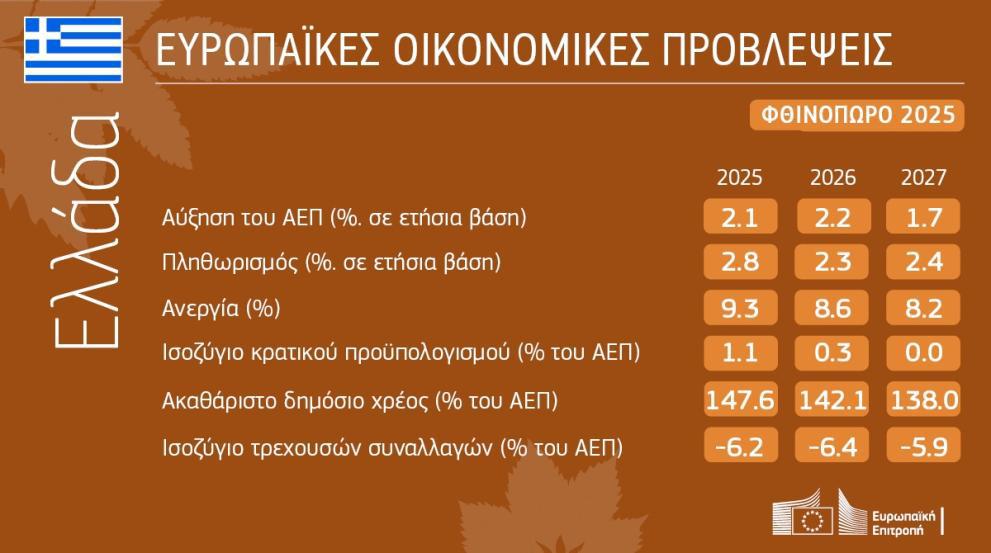

Οι φθινοπωρινές οικονομικές προβλέψεις 2025

H ανάπτυξη συνεχίζεται παρά το απαιτητικό περιβάλλον.

Οι φθινοπωρινές οικονομικές προβλέψεις της Ευρωπαϊκής Επιτροπής για το 2025 δείχνουν ότι η ανάπτυξη κατά τα τρία πρώτα τρίμηνα του 2025 υπερέβη τις προσδοκίες.

Ενώ οι υψηλές επιδόσεις οφείλονταν αρχικά στην αύξηση των εξαγωγών εν αναμονή των αυξήσεων των δασμών, η οικονομία της ΕΕ συνέχισε να αναπτύσσεται το τρίτο τρίμηνο. Όσον αφορά τις μελλοντικές εξελίξεις, η οικονομική δραστηριότητα αναμένεται να συνεχίσει να επεκτείνεται με μέτριο ρυθμό στη διάρκεια του χρονικού ορίζοντα των προβλέψεων, παρά το δύσκολο εξωτερικό περιβάλλον.

Ενώ οι υψηλές επιδόσεις οφείλονταν αρχικά στην αύξηση των εξαγωγών εν αναμονή των αυξήσεων των δασμών, η οικονομία της ΕΕ συνέχισε να αναπτύσσεται το τρίτο τρίμηνο. Όσον αφορά τις μελλοντικές εξελίξεις, η οικονομική δραστηριότητα αναμένεται να συνεχίσει να επεκτείνεται με μέτριο ρυθμό στη διάρκεια του χρονικού ορίζοντα των προβλέψεων, παρά το δύσκολο εξωτερικό περιβάλλον.

Οι φετινές φθινοπωρινές προβλέψεις προβλέπουν αύξηση του πραγματικού ΑΕΠ κατά 1,4% στην ΕΕ το 2025 και το 2026, με αύξηση έως και 1,% το 2027. Η ζώνη του ευρώ αναμένεται να αντικατοπτρίζει αυτή την τάση, καθώς το πραγματικό ΑΕΠ προβλέπεται να αυξηθεί κατά 1,3 % το 2025, 1,2 % το 2026 και 1,4% το 2027. Ο πληθωρισμός στη ζώνη του ευρώ προβλέπεται να συνεχίσει να μειώνεται, φθάνοντας στο 2,1% το 2025, και να κυμανθεί γύρω στο 2% κατά τη διάρκεια του χρονικού ορίζοντα των προβλέψεων. Στην ΕΕ, ο πληθωρισμός αναμένεται να παραμείνει οριακά υψηλότερος και να μειωθεί στο 2,2% το 2027.

Η ιδιωτική κατανάλωση και οι επενδύσεις προωθούν την ανάπτυξη

Οι πιο πρόσφατοι επιχειρηματικοί δείκτες και τα στοιχεία ερευνών υποδηλώνουν σταθερή θετική δυναμική τα επόμενα τρίμηνα. Πιο μακροπρόθεσμα, το παγκόσμιο περιβάλλον εξακολουθεί να αποτελεί πρόκληση, αλλά μια ανθεκτική αγορά εργασίας, η βελτίωση της αγοραστικής δύναμης και οι ευνοϊκές συνθήκες χρηματοδότησης αναμένεται να στηρίξουν τη συγκρατημένη οικονομική ανάπτυξη.

Επιπλέον, ο μηχανισμός ανάκαμψης και ανθεκτικότητας και άλλα ταμεία της ΕΕ αμβλύνουν τις επιπτώσεις της δημοσιονομικής εξυγίανσης σε αρκετά κράτη μέλη. Η στήριξη αυτή στηρίζει την εγχώρια ζήτηση, η οποία αναμένεται να αποτελέσει τον κύριο μοχλό ανάπτυξης κατά τη διάρκεια του χρονικού ορίζοντα των προβλέψεων. Η ιδιωτική κατανάλωση αναμένεται να αυξηθεί σταθερά, υποβοηθούμενη από τους παραπάνω παράγοντες, αλλά και από τη σταδιακή μείωση του ρυθμού αποταμίευσης. Οι επενδύσεις αναμένεται να ανακτήσουν τη δυναμική τους, κυρίως λόγω των μη οικιστικών κατασκευών και των κεφαλαιουχικών δαπανών για εξοπλισμό.

Η εξαιρετικά ανοικτή οικονομία της ΕΕ παραμένει ευάλωτη στους συνεχιζόμενους εμπορικούς περιορισμούς, αλλά οι εμπορικές συμφωνίες που επιτεύχθηκαν μεταξύ των ΗΠΑ και των εμπορικών εταίρων τους, συμπεριλαμβανομένης της ΕΕ, έχουν μετριάσει ορισμένες από τις αβεβαιότητες που επισκίασαν τις εαρινές προβλέψεις.

Σύμφωνα με τις προβλέψεις, όλοι οι ειδικοί ανά χώρα και τομέα δασμοί που εφάρμοσε η κυβέρνηση των ΗΠΑ κατά την καταληκτική ημερομηνία της 31ης Οκτωβρίου θα ισχύουν καθ’ όλη τη διάρκεια του χρονικού ορίζοντα των προβλέψεων. Σε παγκόσμιο επίπεδο, οι εμπορικοί φραγμοί έχουν φθάσει σε ιστορικά υψηλά επίπεδα και η ΕΕ αντιμετωπίζει πλέον υψηλότερους μέσους δασμούς στις εξαγωγές προς τις ΗΠΑ από ό,τι αναμενόταν στις εαρινές προβλέψεις του 2025. Ωστόσο, οι δασμοί στις εξαγωγές της ΕΕ παραμένουν χαμηλότεροι από εκείνους που εφαρμόζονται σε αρκετούς άλλους σημαντικούς παγκόσμιους παράγοντες. Αυτό αντιπροσωπεύει ένα μέτριο σχετικό πλεονέκτημα για την οικονομία της ΕΕ, αν και σε ένα πλαίσιο ασθενούς παγκόσμιου εμπορίου αγαθών και ισχυρής μείωσης της εξωτερικής ζήτησης λόγω του ευρώ.

Ο πληθωρισμός προβλέπεται να σταθεροποιηθεί

Ο πληθωρισμός στη ζώνη του ευρώ αναθεωρήθηκε ελαφρώς προς τα άνω σε σχέση με τις εαρινές προβλέψεις. Αναμένεται τώρα να μειωθεί από 2,4 % το 2024 για να επιτευχθεί ο στόχος της ΕΚΤ για 2% το 2027. Οι τάσεις ποικίλλουν μεταξύ των συνιστωσών, με τις μειώσεις του πληθωρισμού των υπηρεσιών και των ειδών διατροφής να αντισταθμίζονται από την αύξηση του πληθωρισμού της ενέργειας. Η όξυνση των ανταγωνιστικών πιέσεων από τις εισαγωγές και η ανατίμηση του ευρώ αναμένεται να περιορίσουν τον πληθωρισμό των μη ενεργειακών αγαθών. Ο ονομαστικός πληθωρισμός στην ΕΕ προβλέπεται να είναι οριακά υψηλότερος από ό,τι στη ζώνη του ευρώ, υποχωρώντας σταδιακά από 2,6% το 2024 σε 2,2% το 2027. Η πρόβλεψη αυτή βασίζεται στην παραδοχή ότι το νέο σύστημα εμπορίας εκπομπών της ΕΕ (ΣΕΔΕ2) θα τεθεί σε ισχύ το 2027, όπως έχει νομοθετηθεί.

Τα ποσοστά ανεργίας μειώνονται περαιτέρω

Η σταδιακή επιβράδυνση της αύξησης της απασχόλησης που ξεκίνησε το 2022 συνεχίστηκε το πρώτο εξάμηνο του 2025. Ωστόσο, η οικονομία της ΕΕ δημιούργησε 380.000 θέσεις εργασίας κατά τη διάρκεια αυτής της περιόδου. Η απασχόληση αναμένεται να συνεχίσει να αυξάνεται συγκρατημένα —κατά 0,5% το 2025 και το 2026— προτού επιβραδυνθεί σε 0,4% το 2027. Το ποσοστό ανεργίας αναμένεται να μειωθεί περαιτέρω από 5,9% το 2025 και το 2026 σε 5,8% το 2027. Η αύξηση των μισθών στην ΕΕ αναμένεται να επιβραδυνθεί, αλλά να παραμείνει πάνω από τον πληθωρισμό, βελτιώνοντας ελαφρώς την αγοραστική δύναμη των νοικοκυριών.

Αύξηση των κρατικών ελλειμμάτων

Το έλλειμμα της γενικής κυβέρνησης της ΕΕ αναμένεται να αυξηθεί από 3,1% του ΑΕΠ το 2024 σε 3,4% έως το 2027, εν μέρει λόγω της αύξησης των αμυντικών δαπανών από 1,5% του ΑΕΠ το 2024 σε 2% το 2027, μετρούμενο σύμφωνα με την ταξινόμηση των κρατικών λειτουργιών (COFOG). Ο δείκτης χρέους της ΕΕ ως προς το ΑΕΠ προβλέπεται να αυξηθεί από 84,5% το 2024 σε 85% το 2027, ενώ ο δείκτης της ζώνης του ευρώ αναμένεται να αυξηθεί από περίπου 88% σε 90,4%. Αυτό αντανακλά τα συνεχιζόμενα πρωτογενή ελλείμματα και το γεγονός ότι το μέσο κόστος του δημόσιου χρέους είναι υψηλότερο από την αύξηση του ονομαστικού ΑΕΠ. Έως το 2027, τέσσερα κράτη μέλη αναμένεται να έχουν δείκτες χρέους άνω του 100% του ΑΕΠ.

Το δύσκολο παγκόσμιο περιβάλλον εξακολουθεί να επηρεάζει αρνητικά τις προοπτικές

Όσον αφορά το μέλλον, οι κίνδυνοι για τις προοπτικές ανάπτυξης κλίνουν προς τα κάτω. Η συνεχιζόμενη αβεβαιότητα όσον αφορά την εμπορική πολιτική εξακολουθεί να επιβαρύνει την οικονομική δραστηριότητα, καθώς οι δασμοί και οι μη δασμολογικοί περιορισμοί ενδέχεται να περιορίσουν την ανάπτυξη της ΕΕ περισσότερο από ό,τι αναμενόταν. Οποιαδήποτε περαιτέρω κλιμάκωση των γεωπολιτικών εντάσεων θα μπορούσε να εντείνει τους κλυδωνισμούς στην προσφορά. Ταυτόχρονα, η ανατιμολόγηση των κινδύνων στις αγορές μετοχών, ιδίως στον τεχνολογικό τομέα των ΗΠΑ, θα μπορούσε να επηρεάσει την εμπιστοσύνη των επενδυτών και τις συνθήκες χρηματοδότησης. Η εσωτερική πολιτική αβεβαιότητα μπορεί επίσης να επηρεάσει αρνητικά την εμπιστοσύνη. Τέλος, η αυξανόμενη συχνότητα των καταστροφών που σχετίζονται με το κλίμα θα μπορούσε να υπονομεύσει την ανάπτυξη.

Από την άλλη πλευρά, η αποφασιστική πρόοδος όσον αφορά τις μεταρρυθμίσεις και το θεματολόγιο για την ανταγωνιστικότητα, οι υψηλότερες αμυντικές δαπάνες που επικεντρώνονται στην παραγωγή της ΕΕ και οι νέες εμπορικές συμφωνίες θα μπορούσαν να ενισχύσουν την οικονομική δραστηριότητα περισσότερο από ό,τι προβλέπεται.

Ιστορικό

Οι προβλέψεις αυτές βασίζονται σε μια σειρά τεχνικών παραδοχών σχετικά με τις συναλλαγματικές ισοτιμίες, τα επιτόκια και τις τιμές των βασικών εμπορευμάτων, με καταληκτική ημερομηνία την 27η Οκτωβρίου. Για όλα τα άλλα εισερχόμενα στοιχεία, συμπεριλαμβανομένων των παραδοχών σχετικά με τις κυβερνητικές πολιτικές, οι παρούσες προβλέψεις λαμβάνουν υπόψη πληροφορίες έως και τις 31 Οκτωβρίου. Εάν δεν ανακοινωθούν νέες πολιτικές και δεν προσδιοριστούν με επαρκείς λεπτομέρειες, οι προβολές δεν προϋποθέτουν αλλαγές πολιτικής.

Η Ευρωπαϊκή Επιτροπή δημοσιεύει δύο ολοκληρωμένες προβλέψεις (εαρινές και φθινοπωρινές) κάθε χρόνο, οι οποίες καλύπτουν ευρύ φάσμα οικονομικών δεικτών για όλα τα κράτη μέλη της ΕΕ, τις υποψήφιες χώρες, τις χώρες ΕΖΕΣ και άλλες μεγάλες προηγμένες και αναδυόμενες οικονομίες της αγοράς.

Οι εαρινές οικονομικές προβλέψεις 2026 της Ευρωπαϊκής Επιτροπής θα επικαιροποιήσουν τις προβλέψεις στην παρούσα δημοσίευση και αναμένεται να παρουσιαστούν τον Μάιο του 2026.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Σχετικά άρθρα:

Ισχυρός σεισμός 6 Ρίχτερ έπληξε το Αφγανιστάν: Τουλάχιστον 20 νεκροί και δεκάδες τραυματίες, φόβοι για αύξηση των θυμάτων

Ισχυρός σεισμός 6 Ρίχτερ έπληξε το Αφγανιστάν: Τουλάχιστον 20 νεκροί και δεκάδες τραυματίες, φόβοι για αύξηση των θυμάτων

ΕΛΣΤΑΤ: Πως διαμορφώθηκαν οι τιμές για τους παραγωγούς

ΕΛΣΤΑΤ: Πως διαμορφώθηκαν οι τιμές για τους παραγωγούς

Δέκα νέα πρόσωπα καλούνται ως μάρτυρες στην υπόθεση των υποκλοπών

Κλιματικός στόχος για το 2040: Συμφωνία για μείωση των εκπομπών κατά 90%

Δέκα νέα πρόσωπα καλούνται ως μάρτυρες στην υπόθεση των υποκλοπών

Κλιματικός στόχος για το 2040: Συμφωνία για μείωση των εκπομπών κατά 90%