Γιατί νέκρωσε η ελληνική αγορά ελαιολάδου; Ποσότητες, ποιότητες, τιμές, πωλητές και αγοραστές και … Τυνησία

Βδομάδα τη βδομάδα, ειδικά τους τελευταίους μήνες, το Παρατηρητήριο Τιμών Ελαιολάδου και Επιτραπέζιας Ελιάς (30/1/2026) παρατηρεί μία ελληνική αγορά του ελαιολάδου, (ή η αγορά του ελληνικού ελαιολάδου, αν προτιμάτε), με μία παραγωγή φτωχή ποσοτικά και ποιοτικά, σχεδόν απονεκρωμένη, με τιμές που δεν ικανοποιούν κανέναν και με συναλλαγές, που επίσης δεν ικανοποιούν κανέναν. Πρόκειται για το ακριβώς αντίστροφο της χρυσής χρονιάς 2022/23.

Η ισπανική σταθερότητα

Ας κάνουμε μια προσωρινή παράκαμψη κι ας δούμε τι συμβαίνει στην Ισπανία, η οποία έτσι κι αλλιώς είναι αυτή που καθορίζει τις τιμές σε όλη τη Μεσόγειο, (με την εξαίρεση του MADE IN ITALY), άρα και στην Ελλάδα και παγκοσμίως.

Σε σύγκριση με τις αρχές Οκτωβρίου πριν ένα τετράμηνο, είναι κυρίαρχη η εικόνα της σταθερότητας: Τα έξτρα από τα 4,25 €/κιλό στα 4,22, τα παρθένα από τα 3,68 στα 3,76 € και τα λαμπάντε 1° από τα 3,47 στα 3,58€/κιλό.

Άλλωστε, γνωρίζουμε και καταγράφουμε σε διαρκή εξέλιξη πως:

– Η φετινή ισπανική καμπάνια είναι όψιμη, πως οι ποιότητες των έξτρα δεν είναι και πολύ εξαιρετικές, πως οι έντονα χειμωνιάτικες συνθήκες δημιουργούν αισιοδοξία για την επόμενη εσοδεία 2026/27, όμως για την φετινή συγκομιδή ισοδυναμούν με καθυστερήσεις, με ποσοτικές απώλειες αλλά και ποιοτική υποβάθμιση των έξτρα υπέρ των λαμπάντε.

– Επίσης, πως οι πωλήσεις (εγχώρεια κατανάλωση συν εξαγωγές) σταδιακά βελτιώνονται χωρίς όμως ακόμη να έχουν επανέλθει στα προ κρίσης 2022 – 2024 επίπεδα.

Τα παραπάνω συν-προσδιορίζουν και διαμορφώνουν τις τιμές, οι οποίες φυσιολογικά εξελίσσονται:

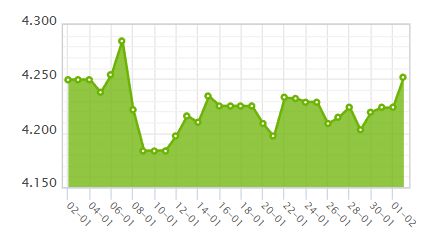

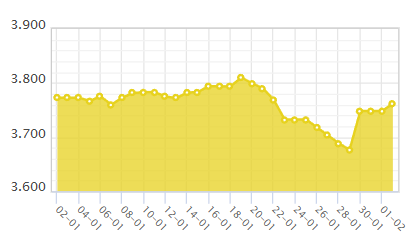

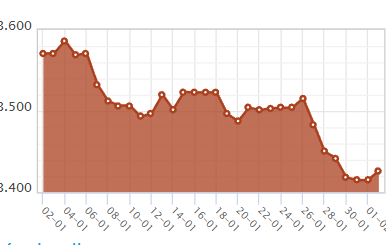

Τα τρία σχεδιαγράμματα που ακολουθούν είναι οι τιμές (παραγωγού, προέλευσης, χονδρικής ex-work) από το γνωστό (;) μας Pool Red τον τελευταίο μήνα, για τις τρεις ποιοτικές κατηγορίες. Διαπιστώνουμε πως για τα έξτρα (με βάση τα 4,25 €/κιλό) και για τα παρθένα (με βάση τα 3,75 €/κιλό) η μόνη λέξη που ταιριάζει είναι η σταθερότητα. Αντιθέτως τα λαμπάντε υποχωρούν κατά 4% περίπου.

Η ελληνική αγορά

Όπως προαναφέραμε η φετινή ελαιοκομική περίοδος είναι φτωχή σε ποσότητες και ποιότητες, το αντίστροφο της τέλεια ευνοϊκής -αλλά χαμένης ευκαιρίας- της 2022/23. Πως το ελληνικό ελαιόλαδο έχασε πέρυσι την χρυσή ευκαιρία των εξαγωγών .

Το «φτωχή σε ποσότητες και ποιότητες» είναι ένας μέσος όρος, με αρκετές θετικές εξαιρέσεις σε συγκεκριμένες περιοχές και ποικιλίες.

Όμως ας μην ξεχνάμε αυτό που ξαίρει πολύ καλά ο κάθε ελαιοπαραγωγός και ο κάθε φοιτητής γεωπονικής: το φαινόμενο της παρεννιαυτοφορίας, η παραγωγή έχει μεταπτώσεις με κακές και καλές χρονιές, συν την κλιματική αλλαγή. Από εκεί και πέρα υπάρχουν οι διάφορες ασθένειες και οι εχθροί της ελιάς, καθήκον του κάθε παραγωγού με τον γεωπόνο του να τις αντιμετωπίσουν με τις ελάχιστες απώλειες. Φύση, άνθρωπος και επιστήμη σε ένα αιώνιο παιχνίδι χιλιετιών. Δεν ενέσκηψε ξαφνικά ο ακαταμάχητος δάκος ή το γλοιοσπόριο.

Εν πάση περιπτώσει, από άποψη τιμών επικρατεί μία σταθερότητα, ανάλογη των ισπανικών. Συγκρίνοντας το πριν τέσσερεις μήνες Παρατηρητήριο Τιμών Ελαιολάδου και Επιτραπέζιας Ελιάς (03/10/2025) με το πρόσφατο Παρατηρητήριο Τιμών Ελαιολάδου και Επιτραπέζιας Ελιάς (30/1/2026) διαπιστώνουμε ότι ειδικά τα έξτρα διατηρούν σταθερές τιμές και τα μόνα που έχουν υποχωρήσει είναι τα βιομηχανικά 5°.

3/10/2025

31/1/2026

Έξτρα Λακωνία

4,30 – 5,00

4,40 – 5,30

Έξτρα Κρήτη

4,40 – 4,60

4,40 – 5,00

Έξτρα Μεσσηνία

4,20 – 4,30

4,40 – 5,10 (ΠΟΠ)

Λαμπάντε 5°

2,50 – 3,00

2,30 – 2,50

Άρα,

πρώτον, από άποψη τιμών δεν έχει γίνει κάποια ξαφνική και απότομη υποχώρηση των τιμών όπως συνέβη το 2024 για τους γνωστούς, χιλιοειπωμένους και δικαιολογημένους λόγους,

δεύτερον, ότι οι τιμές παραγωγού δεν είναι ικανοποιητικές είναι μια μεγάλη συζήτηση (Συνέδριο «Ελαιοκομικός Τομέας: Προβλήματα και Προοπτικές») , με πολλές παραμέτρους: γιατί ανέβηκε το κόστος παραγωγής – πόσο είναι το κόστος παραγωγής – πόσο διαφέρει στα ημιορεινά, νησιωτικά, ξηρικά, μειονεκτικά σε σύγκριση με τα αρδευόμενα των οργανωμένων εκμεταλλεύσεων – πόσο βιώσιμοι είναι οι μικροί διάσπαρτοι ελαιώνες,

τρίτον, αν βάλουμε στην εξίσωση και το «μεγάλο αφεντικό», τον καταναλωτή, που καλείται να ψηφίσει με το πορτοφόλι του: στις σημερινές ελληνικές συνθήκες πόσα νοικοκυριά μαγειρεύουν σπίτι και πόσα «βολεύονται» με κάτι απ΄έξω και πρόχειρο, πόσα «αντέχουν» να πληρώσουν 8 €/λίτρο στο σούπερ μάρκετ ή και τα 100 € του 16κιλου τενεκέ, πότε και ποιος τους εξήγησε τα υγιεινά οφέλη του ελαιολάδου για τα οποία αξίζει να πληρώσουν τα τετραπλάσια από ένα σπορέλαιο, πόσο και τι «λάδι» χρησιμοποιεί η μαζική εστίαση, άρα πως να ξεκολλήσει η εσωτερική κατανάλωση από τους 18.000 (ας πούμε) χιλιάδες τόνους, το 7,5% μιας μέσης παραγωγής,

τέταρτον, αν προσθέσουμε στην εξίσωση και το απαραίτητο οξυγόνο μιας πλεονασματικής αγοράς, δηλαδή τις εξαγωγές, πότε ακούσαμε τελευταία φορά να γίνεται κάποια οργανωμένη, χρηματοδοτούμενη, σοβαρή προσπάθεια προβολής και προώθησης του ελληνικού ελαιολάδου, σαν κι αυτές που διαρκώς κι ασταμάτητα αξιοποιούν οι άλλες ελαιοπαραγωγικές χώρες. Άρα πως να ξεκολλήσουν οι εξαγωγές από τα μονοψήφια , έως και μηδενικά (Βραζιλία), μερίδια του ελληνικού ελαιολάδου σε όλες τις αγορές του κόσμου (με εξαίρεση την Γερμανία ).

Όταν λοιπόν ούτε η εσωτερική κατανάλωση, ούτε οι εξαγωγές ζητούν να αγοράσουν ελαιόλαδο, να φύγουν οι ποσότητες, να ανέβουν οι τιμές, πως να μην ραγίζουν όλοι οι κρίκοι της αλυσίδας αξίας φτάνοντας τελικά στον πιο αδύναμο -και ανοργάνωτο- τους ελαιοπαραγωγούς.

Οι από μηχανής θεοί, οι Ιταλοί

Επί δεκαετίες μεγαλώσαμε με την «καραμέλα» των (κακών) Ιταλών, που (σχεδόν) «μας κλέβουν» το λάδι μας κ.λπ. Υπήρχαν και κάποιες φωτεινές εξαιρέσεις, όπως ο συγχωρεμένος Μανώλης Βακόντιος, ο οποίος από τη μία φρόντισε να δώσει όνομα (ΠΟΠ) και αξία (βραβεία Mario Solinas) στο επώνυμο εμφιαλωμένο λάδι της Σητείας αλλά από την άλλη είχε το ρεαλισμό να προειδοποιεί ότι ευτυχώς που έρχονται οι Ιταλοί και παίρνουν το υπόλοιπο λάδι μας ειδαλλιώς θα μείνει απούλητο.

Φέτος οι Ιταλοί δεν ήρθαν παρά επιλεκτικά, για ελάχιστες ποσότητες και μάλιστα, πρωτοφανές, όχι για τα εξτρίσιμα αλλά για τα παρθένα με οξύτητες αλλά καλά οργανοληπτικά.

Όπως ο καταναλωτής αγοράζει από τον μανάβη τα φρούτα ή τον ψαρά τα ψάρια που θεωρεί τα καλύτερα από την άποψη της σχέσης τιμής / ποιότητας, έτσι και οι Ιταλοί αγοραστές κάνουν τις επιλογές τους. Για ένα «σύνηθες έξτρα» θα πρέπει να πληρώσουν σήμερα 3,4 – 3,6 € στο Σφαξ της Τυνησίας, 4,2 – 4,8 στην Ανδαλουσία της Ισπανίας, 4,5 – 5,0 € στην Κρήτη και Πελοπόννησο.

Ίσως σε λίγους μήνες εκδηλωθεί ζήτηση, οι τιμές ξεκολλήσουν, αλλά μέχρι τώρα η αγορά έχει κολλήσει στο τέλμα, λίγες ποσότητες, μη ικανοποιητικές τιμές, οι συναλλαγές περιορισμένες, άγονοι οι διαγωνισμοί.

Τυνησία, ο μεγάλος ένοχος;

Σε αυτή τη δύσκολη συγκυρία, με τα τα προβλήματα να ξεπηδάνε απροειδοποίητα από παντού, δεν άρχισε καν ένας διάλογος, μία σοβαρή συζήτηση για το τι φταίει, τι μπορεί να γίνει. Άλλωστε πού να γίνει η συζήτηση, σε ποια Υπουργεία, με ποιούς φορείς. Έτσι είτε αυθόρμητα, είτε υποβολιμιαία, βρέθηκε ο μεγάλος ένοχος, η Τυνησία.

Αρχικά υπήρξαν δημοσιεύματα ότι η Τυνησία δεν έχει πράγματι τη μεγάλη παραγωγή που ισχυρίζεται (και συμφωνεί το IOC) για +400 χιλ. τόνους αλλά ότι «παίζονται παιχνίδια» στα τελωνεία της Ισπανίας κ.λπ. Μετά σιγά – σιγά έγινε αποδεκτή μεν η πραγματικότητα αλλά η Τυνησία φορτώθηκε όλα τα κρίματα, ότι αυτή είναι υπεύθυνη που υποχωρούν οι τιμές. Και καλά, να το πουν Ιταλοί και Ισπανοί αγροσυνδικαλιστές, αν και υπάρχουν ψύχραιμες φωνές (βλέπε Οι 57.600 τόνοι που «φταίνε για όλα»;) , στο κάτω – κάτω Ιταλία και Ισπανία εισάγουν από την Τυνησία γύρω στους 60.000 τόνους ετησίως κατά μέσο όρο η κάθε μία (αν συμπεριλάβουμε και την ΤΡΑ), όμως η Ελλάδα;

Έτσι, έγινε ένα ακόμη βήμα, σαν τον τον «από μηχανής ένοχο» βρέθηκε η Τυνησία «αίρουσα τις αμαρτίες» του ελληνικού ελαιολάδου. Ακούγεται μετ΄επιτάσεως, από πραγματικά σοβαρούς ανθρώπους, ότι η αιτία του φετινού παγώματος της αγοράς είναι οι αθρόες εισαγωγές τυνησιακού ελαιολάδου, διαδίδονται μάλιστα και εξωφρενικά νούμερα της τάξης των 60.000 τόνων. Όσα δηλαδή εισάγει η ελλειμματική Ιταλία ή η Ισπανία υπό συνθήκες ξηρασίας της.

Κανονικά θα έπρεπε να σηκώσω τους ώμους και να το προσπεράσω. Όμως, είτε γιατί αυτές οι φήμες διαδίδονται για να τρομοκρατήσουν όσους έχουν λάδια στις αποθήκες τους, είτε/και γιατί προσπαθούν να συγκαλύψουν το μεγάλο και πραγματικό ένοχο -την απουσία θεσμών, πολιτείας, εθνικής ελαϊκής πολιτικής, συνεταιρισμών, μεγάλης βιομηχανίας, (δι)επαγγελματικών οργανώσεων- οφείλω να καταθέσω τα εξής από όσα μετά από 46 χρόνια μπορώ να καταλαβαίνω:

– Ακόμα και σε μια χώρα με τους πιο αυστηρούς μηχανισμούς και συστήματα μπορεί να μπουν και να κυκλοφορήσουν παράνομα είτε από την Τυνησία ή από οπουδήποτε λίγα βυτία, ποσότητες δηλαδή ανίκανες να επηρεάσουν την αγορά. Η ιστορία να κυκλοφορούν στην ελληνική αγορά 2.222 παράνομα βυτία ξεπερνά κάθε επιστημονική φαντασία και συνομωσία.

– Ακόμη και τώρα που οι τιμές του τυνησιακού έχουν υποχωρήσει, η εισαγωγή του στην Ελλάδα δεν συμφέρει. Με 3,5 € συν τα μεταφορικά, συν το κόστος της απάτης (πάντα υπάρχει), μπορεί κανείς να αναμίξει ελληνικά οριακά έξτρα με παρθένα και να έχει ένα πολύ ωραίο λαδάκι ανταγωνιστικό του τυνησιακού και νόμιμο. Γιατί να ρισκάρει να ρεζιλευτεί ή να πάει φυλακή;

Αγαπητοί μου αναγνώστες και αναγνώστριες, ας δούμε την πραγματικότητα κι ας καθήσει ο κόσμος του ελληνικού ελαιολάδου να συζητήσει σοβαρά το μέλλον του.

Όσο για την ελαιοκομική Τυνησία θα συνεχίσω να τη θεωρώ παράδειγμα προς μίμηση, ανοικτό σε κάθε συζήτηση. Όπως και την Ιταλία που ξεκίνησε τη δική της προσπάθεια για υπεράσπιση της ελαιοκαλλιέργειάς της , ώστε να μη συζητάμε καθημερινά μόνο για την Ισπανία Η ισπανική διεπαγγελματική προωθεί τα νέα πρότυπα ποιότητας και εμπορίας του ελαιολάδου.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.