Mε καλύτερη εικόνα βαμβάκι και σιτάρι στη νέα σεζόν, σε ρόλο ρυθμιστή το δολάριο

Ενδεικτικά, η µεσοβδόµαδη «εµπειρία» µε την ισχυροποίηση του δολαρίου προς το 1,15 εξαιτίας ων πολεµοχαρών δηλώσεων του προέδρου των ΗΠΑ περί κατάκτησης της Γροιλανδίας και της επακόλουθης προσωρινής ακύρωσης της εµπορικής συµφωνίας ΗΠΑ – ΕΕ στον απόηχο των εµπρηστικών δηλώσεων Τραµπ, καθώς ο άµεσος απόηχος µε το «ξεφούσκωµα» του δολαρίου την Τετάρτη, όταν δηλαδή «τα βρήκαν» για τον πυραυλικό θόλο οι χώρες του βορειοατλαντικής συµµαχίας, δίνουν τον τόνο για το είδος των διαταραχών που µπορεί κανείς να περιµένει µέσα στο 2026 στους εξωτερικούς παράγοντες διαµόρφωσης των τιµών παραγωγού για ζωοτροφές, σιτάρι αλλά και βαµβάκι τους επόµενους µήνες.

Oι ισοτιµίες ευρώ δολαρίου διαµορφώνουν µία πιο περίπλοκη κατάσταση στα εµπορεύµατα των οποίων οι τιµές συνδέονται µε τα ευρωπαϊκά χρηµατιστήρια (π.χ. µαλακό σιτάρι, κριθάρι) όµως ίσως προσφέρουν ξεκάθαρες ευκαιρίες σε καλλιέργειες όπως το βαµβάκι που η απευθείας αναγωγή (πχ µε 65 σεντς συµβόλαιο εκκοκκισµένου) στο σύσπορο διαφοροποιείται κατά 3 ολόκληρα λεπτά µεταξύ 1,17 και 1,12 σχέση ευρώ/ δολαρίου. Χώρια που από µία γεµάτη διετία αδιάκοπης πτώσης σε µαλακό και σκληρό σιτάρι, βαµβάκι, κριθάρι και σε µικρότερο βαθµό στο καλαµπόκι, φέτος για πρώτη φορά δίνεται η αίσθηση πως επίκειται ένα κάποιο rebound, ίσως όχι τόσο σηµαντικό εκ πρώτης όψης σε απόλυτους αριθµούς αλλά ιδιαίτερα ενδιαφέρον αν συνδυαστεί µε προπώληση ή κλείσιµο την κατάλληλη χρονική περίοδο.

Χρηµατιστηριακό το έναυσµα στήριξης

Το «ξεκίνηµα» της ανόδου ίσως δεν προέλθει αποκλειστικά µέσω των θεµελιωδών της προσφοράς (µικρότερες σπορές) και της ζήτησης (µεγάλες ροές ελέω τιµών) κι αυτό διότι µε εξαίρεση εξειδικευµένες καλλιέργειες (π.χ. δενδρώδη) και την κτηνοτροφία, ελάχιστες είναι οι περιπτώσεις που στα αροτραία σηµειώθηκε και διατηρήθηκε κάποια άνοδος την τελευταία διετία, η οποία δηλαδή να ωθήσει σε πραγµατικές ανακατατάξεις στον καλλιεργητικό χάρτη.

Κοινώς, όλα τα αροτραία «στο ίδιο καζάνι βράζουνε», όπως αποδεικνύουν και κάποιες αναλυτικές εκθέσεις όπως αυτής της αµερικανικής AFBQ µε 120.000 αγρότες µέλη, αξιοποιώντας µάλιστα στοιχεία του υπουργείου Γεωργίας (USDA), που δείχνουν ότι καλλιέργειες όπως το βαµβάκι έγραψαν συσσωρευµένες ζηµιές άνω των 40 ευρώ το στρέµµα (µε αναγωγή) στην τριετία, ενώ τα τελικά αποθέµατα αυξάνονταν µιας που το αµερικανικό κράτος αποζηµίωνε το µεγαλύτερο µέρος της οικονοµικής απώλειας. Ζηµιές (αν και χαµηλότερες) έγραψαν και το ρύζι και τα φιστίκια και το σόργο και το καλαµπόκι και το σιτάρι αλλά και η σόγια.

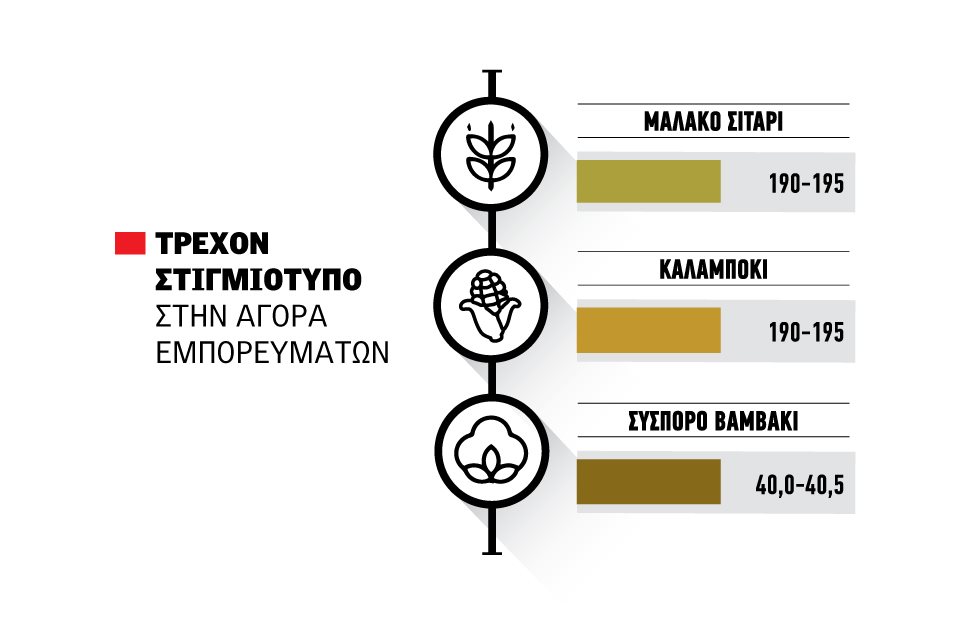

Οι τιµές στα βασικά εµπορεύµατα σήµερα

Μπαίνοντας στην τελευταία εβδοµάδα του Ιανουαρίου, οι χρηµατιστηριακοί δείκτες για τα αγροτικά εµπορεύµατα (µε έµφαση στην Ευρώπη) παρουσιάζουν την εξής εικόνα:

- Μαλακό σιτάρι: 190 – 195 ευρώ ο τόνος.

- Καλαµπόκι: 190 – 195 ευρώ ο τόνος.

- Κριθάρι: 190 – 195 ευρώ ο τόνος.

Θα έλεγε κανείς πως υπάρχει µία «όµορφη» οπτικά ισορροπία, η οποία όµως απέχει αρκετά από το να απεικονίζει ένα πραγµατικό και βιώσιµο equilibrium, ιδίως λόγω των διαφορών σε στρεµµατικές αποδόσεις και στα κόστη της εκάστοτε καλλιέργειας.

Στα µελλοντικά συµβόλαια του 2027 που συνάδουν περισσότερο µε τον µέσο όρο των τελευταίων ετών, βλέπει κανείς την εξής εικόνα:

- Μαλακό σιτάρι: 205 – 210 ευρώ ο τόνος.

- Καλαµπόκι: 200 – 205 ευρώ ο τόνος.

Εφικτό το 50λεπτο για το νέο βαµβάκι

Κοιτώντας και λίγο προς τα εκτός (ευρωπαϊκού) χρηµατιστηρίου εµπορεύµατα µε ιδιαίτερο ελληνικό ενδιαφέρον, το τρέχον στιγµιότυπο έχει

ως ακολούθως:

- Σύσπορο βαµβάκι: 40 – 40,5 λεπτά το κιλό.

- Σκληρό σιτάρι (FOB): 240 – 250 ευρώ ο τόνος.

Όσον αφορά τώρα το βαµβάκι, η παραπάνω τιµή προκύπτει εύλογα και µαθηµατικά από τον τύπο 65 σεντς (συµβόλαια Μαρτίου) επί 2,20462 διά την ισοτιµία 1,168 και το αποτέλεσµα επί 0,33 (για τη µέση αναγωγή στο σύσπορο). Το καθαρό αποτέλεσµα που βγαίνει είναι 40,5 λεπτά το κιλό και θα έπρεπε να αντιπροσωπεύει την τιµή εκκαθάρισης για καθαρό, άριστο βαµβάκι. Στα θετικά συγκαταλέγεται το γεγονός πως παρά το γεωπολιτικό «σούσουρο» αρχές της εβδοµάδας και την προσωρινή υποχώρηση των συµβολαίων στις ΗΠΑ, το βαµβάκι κρατήθηκε εκεί που βρισκόταν. Βέβαια, ο κυριότερος λόγος είναι πως δεν έχει και πολύ παρακάτω να πάει, ενώ και η φυσική αγορά λίγο µετά τις γιορτές παρουσιάζει κάποια πρώτα σηµάδια ανάκαµψης. Σε κάθε περίπτωση, απέχει αρκετά ακόµη η πολυπόθητη άνοδος για τα συµβόλαια εκκοκκισµένου, µιας που πρέπει να επιβεβαιωθούν οι µειωµένες εκτάσεις σε ΗΠΑ και άλλες χώρες (Ινδία, Βραζιλία) περί τα µέσα Μαρτίου πριν γνωρίσει η αγορά ένα «σωστό» ξέσπασµα προς τα 70 σεντς.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.