Μειώθηκε η παραγωγή κρασιού σε παγκόσμιο και ευρωπαϊκό επίπεδο

Στη διάρκεια των τελευταίων ετών, οι εξαιρετικά δυσμενείς καιρικές συνθήκες που επικράτησαν στις περισσότερες αμπελουργικές χώρες συνέβαλαν στην πτώση της παγκόσμιας παραγωγής κρασιού, ο όγκος του οποίου, σύμφωνα με τις εκτιμήσεις του Διεθνούς Οργανισμού Αμπέλου και Οίνου (OIV, Απρίλιος 2025), περιορίστηκε το 2024 σε 225,8 εκατ. εκατόλιτρα, μέγεθος που αποτελεί το χαμηλότερο ιστορικά επίπεδο, παρουσιάζοντας πτώση ως προς το προηγούμενο έτος (-4,8%), σε συνέχεια της χαμηλής επίδοσης του 2023.

Παράλληλα, μείωση σημείωσε η παγκόσμια κατανάλωση του προϊόντος, κυρίως εξαιτίας της περιορισμένης ζήτησης και των σχετικά υψηλών τιμών, ο όγκος της οποίας περιορίστηκε το 2024 σε 214,2 εκατ. εκατόλιτρα (-3,3%), ενώ στο χαμηλό επίπεδο των 99,8 εκατ. εκατόλιτρων κυμάνθηκε ο όγκος των παγκόσμιων εξαγωγών κρασιού, μέγεθος σχεδόν παρόμοιο με το αντίστοιχο του 2023, αλλά μειωμένο (-5%) σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετίας.

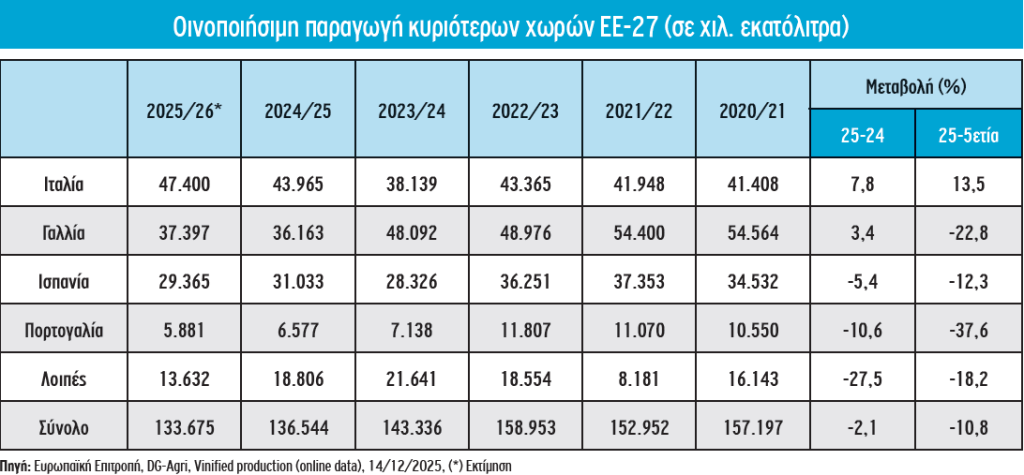

Σημαντική η μείωση της παραγωγής στην ΕΕ

Οι ακραίες καιρικές συνθήκες που επικράτησαν το 2024 στους αμπελώνες ορισμένων σημαντικών παραγωγικών χωρών της ΕΕ (χαλάζι και παγετός την άνοιξη, παρατεταμένη ξηρασία το καλοκαίρι, έντονες βροχοπτώσεις το φθινόπωρο) σε συνδυασμό με τις επακόλουθες προσβολές, συνέβαλαν στην πτώση της παραγωγής κρασιού, ο όγκος του οποίου περιορίστηκε την περίοδο 2024/25 σε 136,5 εκατ. εκατόλιτρα, μέγεθος σημαντικά μειωμένο ως προς την προηγούμενη (-4,7%), αποτελώντας τη χαμηλότερη επίδοση στο διάστημα της τελευταίας εικοσαετίας.

Η πτώση ήταν ιδιαίτερα έντονη στη Γαλλία, ο όγκος της οποίας περιορίστηκε σε 36,16 εκατ. εκατόλιτρα (-24,8%), αλλά και σε ορισμένες άλλες χώρες όπως η Ρουμανία (-33%), η Αυστρία (-16%), η Γερμανία (-11%) και η Πορτογαλία (-8%), σε αντίθεση με την άνοδό της στην Ιταλία και την Ισπανία.

Μειωμένη, εξάλλου, αναμένεται η παραγωγή κρασιού στην ΕΕ στο διάστημα της τρέχουσας εμπορικής περιόδου (Αύγουστος 2025-Ιούλιος 2026), ο όγκος της οποίας, σύμφωνα με πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, προβλέπεται να περιοριστεί σε 133,7 εκατ. εκατόλιτρα, σημειώνοντας περαιτέρω μείωση (-2,1%) και σημαντικά μεγαλύτερη σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετούς περιόδου (-10,8%). Η Ιταλία θα εξακολουθήσει να αποτελεί τη μεγαλύτερη παραγωγό χώρα κρασιού σε παγκόσμιο επίπεδο, ο όγκος της οποίας αναμένεται την περίοδο 2025/26 να υπερβεί το επίπεδο των 47,4 εκατ. εκατόλιτρων, μέγεθος αισθητά αυξημένο ως προς την προηγούμενη (+7,8%), αλλά και από τον μέσο όρο της προηγούμενης πενταετούς περιόδου (+13,5%). Βελτίωση της παραγωγής αναμένεται και στη Γαλλία (+3,4%), αν και μειωμένη σε σχέση με τον μέσο όρο της προηγούμενης πενταετίας (-22,8%), ενώ αντίθετα πτώση προβλέπεται στην Ισπανία και την Πορτογαλία (-5,4% και -10,6% αντίστοιχα).

Έντονη η μείωση των εξαγωγών της ΕΕ στις ΗΠΑ

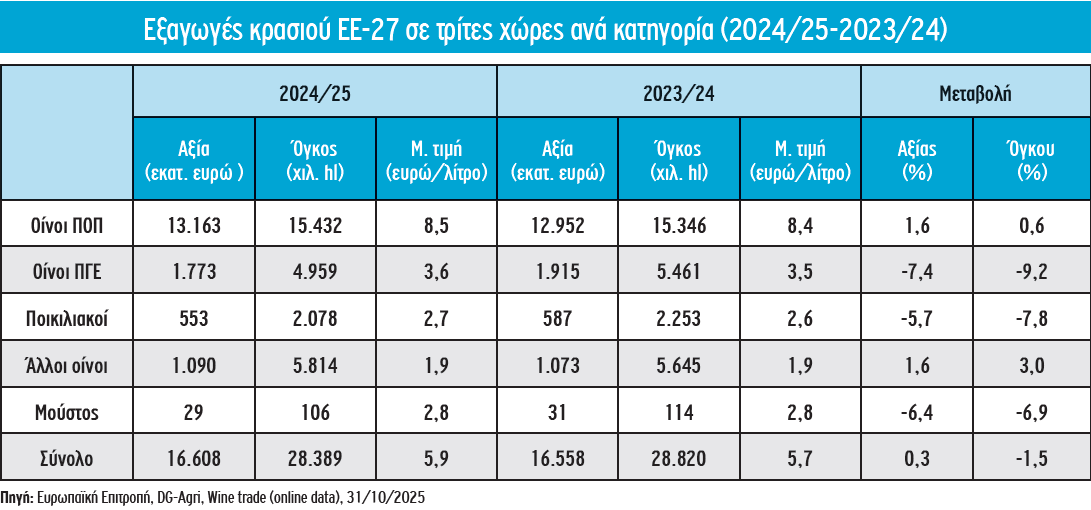

Όπως είναι γνωστό, η ΕΕ διατηρεί ηγετική θέση στις παγκόσμιες εξαγωγές κρασιού, κυρίως λόγω της συμβολής τριών κορυφαίων εξαγωγικών χωρών (Ιταλία, Γαλλία, Ισπανία), οι οποίες την εμπορική περίοδο 2024/25 κάλυψαν, από κοινού, το μεγαλύτερο μέρος των εξαγωγών της ΕΕ προς τρίτες χώρες σε όρους όγκου και αξίας (82% και 87% αντίστοιχα).

Ωστόσο, στο σύνολό του, ο όγκος των εξαγωγών κρασιού της ΕΕ μειώθηκε την περίοδο 2024/25 σε 28,4 εκατ. εκατόλιτρα, παρουσιάζοντας κάμψη ως προς την προηγούμενη (-1,5%), ενώ οριακή θεωρείται η μεταβολή ως προς την αξία, που εκτιμάται σε 16,6 δισ. ευρώ, παρά τη μικρή βελτίωση της μέσης τιμής εξαγωγής που ανήλθε σε 5,9 ευρώ/λίτρο.

Οι ΗΠΑ αποτέλεσαν εκ νέου την κυριότερη χώρα προορισμού, καλύπτοντας την περίοδο 2024/25 μεγαλύτερο μέρος του όγκου και της αξίας (23,3% και 29,4% αντίστοιχα), μια και οι εξαγωγές ανήλθαν σε 6,62 εκατ. εκατόλιτρα, αξίας 4,88 δισ. ευρώ, μεγέθη σημαντικά αυξημένα σε σχέση με την προηγούμενη ως προς τον όγκο και την αξία (+5,5% και +7,9% αντίστοιχα).

Εντούτοις, η θετική αυτή εξέλιξη θα ανατραπεί κατά την τρέχουσα εμπορική περίοδο λόγω της επιβολής εκ μέρους των ΗΠΑ υψηλού δασμού (15%) στα εισαγόμενα κρασιά της ΕΕ, που τέθηκε σε ισχύ από τις 7 Αυγούστου του 2025, με συνέπεια την πτώση των εξαγωγών, καθιστώντας, σε συνδυασμό με την ανατίμηση του ευρώ έναντι του δολαρίου, πολύ ακριβότερα τα ευρωπαϊκά κρασιά στην αγορά των ΗΠΑ, μια εξέλιξη που αναμένεται να μειώσει σημαντικά τις πωλήσεις και την κατανάλωση του προϊόντος.

Ήδη, στην έναρξη της τρέχουσας εμπορικής περιόδου και ειδικότερα στο διάστημα Αυγούστου-Οκτωβρίου του τρέχοντος έτους, ο όγκος των εξαγωγών κρασιού της ΕΕ προς τις ΗΠΑ περιορίστηκε σε 1.359 χιλ. εκατόλιτρα, παρουσιάζοντας πτώση της τάξεως του 16% σε σύγκριση με το αντίστοιχο τρίμηνο του 2024, ενώ πολύ μεγαλύτερη ήταν η μείωση της αξίας (-31%) στο ίδιο συγκρινόμενο διάστημα λόγω της πτώσης της μέσης τιμής εξαγωγής (-18%).

Σημειώνεται, επίσης, ότι οι εξαγωγές της ΕΕ στα ΠΟΠ κρασιά, που εξακολουθούν να καταλαμβάνουν το μεγαλύτερο μέρος του όγκου και της αξίας, εκτιμώνται την περίοδο 2024/25 σε 15,4 εκατ. εκατόλιτρα, αξίας 13,16 δισ. ευρώ, παρουσιάζοντας σε σύγκριση με την προηγούμενη οριακή μεταβολή ως προς τον όγκο (+0,6%) και μικρή άνοδο ως προς την αξία (+1,6%) λόγω της βελτίωσης της μέσης τιμής εξαγωγής (8,5 ευρώ/λίτρο).

Οι ΗΠΑ αποτέλεσαν εκ νέου τον κυριότερο προορισμό των ΠΟΠ κρασιών της ΕΕ και σε απόσταση από το δεύτερο στη σειρά Ην. Βασίλειο, ο όγκος των οποίων ανήλθε την περίοδο 2024/25 σε 4,77 εκατ. εκατόλιτρα, αξίας 4,14 δισ. ευρώ, παρουσιάζοντας σημαντική άνοδο (+7,8% και +9,6% αντίστοιχα).

Ωστόσο, στο διάστημα Αυγούστου-Οκτωβρίου του τρέχοντος έτους ο όγκος εξαγωγών των ΠΟΠ κρασιών της ΕΕ προς τις ΗΠΑ περιορίστηκε λόγω της ανόδου των δασμών σε 981 χιλ. εκατόλιτρα, παρουσιάζοντας πτώση της τάξεως του 18% σε σύγκριση με το αντίστοιχο τρίμηνο του 2024, ενώ πολύ μεγαλύτερη ήταν η μείωση της αξίας (-32%) στο ίδιο συγκρινόμενο διάστημα λόγω της πτώσης της μέσης τιμής εξαγωγής (-18%).

Απειλείται η επιβίωση του αμπελοοινικού τομέα της ΕΕ

Ο αμπελοοινικός τομέας της ΕΕ δημιουργεί 2,9 εκατ. θέσεις εργασίας, που αντιπροσωπεύουν το 1,4% της συνολικής απασχόλησης και συνεισφέρει 130 δισ. ευρώ στο ΑΕΠ της, διαδραματίζοντας θεμελιώδη ρόλο στην κοινωνική, οικονομική και περιβαλλοντική βιωσιμότητα των αγροτικών περιοχών.

Παράλληλα, τα προϊόντα κρασιού αποτελούν, μετά τα σιτηρά και τα γαλακτοκομικά προϊόντα, το τρίτο σημαντικότερο εξαγόμενο προϊόν του αγροδιατροφικού τομέα της ΕΕ, με μεγάλη αξία εξαγωγών (17,4 δισ. ευρώ το 2024) και θετικό εμπορικό ισοζύγιο (15,8 δισ. ευρώ), συμβάλλοντας στον περιορισμό του εμπορικού ελλείμματος της ΕΕ.

Ωστόσο, η συνεχιζόμενη μείωση της παραγωγής κρασιού, κυρίως εξαιτίας των εξαιρετικά δυσμενών καιρικών συνθηκών, σε συνδυασμό με τη σημαντική άνοδο του κόστους παραγωγής, τον περιορισμό της κατανάλωσης και, κυρίως, λόγω της αναμενόμενης δραματικής μείωσης των εξαγωγών, έχουν θέσει τον τομέα σε διαρκή και εντεινόμενη κρίση. Πρόκειται για μια εξαιρετικά κρίσιμη πρόκληση, που αποτελεί απειλή για την επιβίωση του τομέα και απαιτεί την άμεση ανάληψη πρωτοβουλίας εκ μέρους της Ευρωπαϊκής Επιτροπής, προκειμένου να αποτιμηθούν οι συνέπειές της και να προταθούν ουσιαστικά μέτρα, με σκοπό τη στήριξη του τομέα.

Δεν είναι, άλλωστε, τυχαία η πρόσφατη δήλωση του Ευρωπαίου επιτρόπου Γεωργίας και Τροφίμων, Κριστόφ Χάνσεν, κατά την επίσκεψή του στην Αθήνα (Βλ. εφημερίδα «ΤΑ ΝΕΑ», 6/11/2025), σύμφωνα με την οποία «ο αμπελοοινικός τομέας βρίσκεται υπό μεγάλη πίεση και πρέπει να ανταποκριθούμε γρήγορα».

Ανάκαμψη αναμένεται στην εγχώρια παραγωγή

Η εγχώρια οινοποιήσιμη παραγωγή (εξαιρουμένου του μούστου), σύμφωνα με πρόσφατες εκτιμήσεις της Ευρωπαϊκής Επιτροπής, προβλέπεται την περίοδο 2025/26 να ανέλθει σε 1.517 χιλ. εκατόλιτρα, παρουσιάζοντας αισθητή άνοδο (+9,4%) ως προς την προηγούμενη. Ωστόσο, εξακολουθεί να υπολείπεται σημαντικά από τον μέσο όρο της προηγούμενης πενταετούς περιόδου (-20%) λόγω των εξαιρετικά δυσμενών καιρικών συνθηκών που επικράτησαν στους αμπελώνες της χώρας κατά τη διετία 2023-2024, με συνέπεια την έντονη μείωση της απόδοσης.

Να σημειωθεί ότι η μέση απόδοση κρασιού στους ελληνικούς αμπελώνες, σύμφωνα με ορισμένες εκτιμήσεις (στοιχεία Ευρωπαϊκής Επιτροπής Short-term outlook for EU agricultural markets, July 2025) περιορίστηκε το 2024 σε 22,3 εκατόλιτρα/εκτάριο, παρουσιάζοντας μεγάλη μείωση σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετίας (-37,3%), που αποτελεί τη χειρότερη επίδοση μεταξύ όλων των κρατών-μελών της ΕΕ, απέχοντας σημαντικά από τον αντίστοιχο ευρωπαϊκό μέσο όρο (44,3 εκατόλιτρα/εκτάριο).

Η άνοδος της παραγωγής την περίοδο 2025/26 αποδίδεται, κυρίως, στην αναμενόμενη σημαντική αύξηση του όγκου (+17,9%) στους άλλους οίνους (κρασιά χωρίς γεωγραφικές ενδείξεις), που εξακολουθούν να αποτελούν τη μεγαλύτερη αναλογία (51%), ενώ μικρότερη άνοδος αναμένεται στην κατηγορία των λεγόμενων ποιοτικών κρασιών.

Ειδικότερα, στα ΠΟΠ κρασιά, η παραγωγή προβλέπεται να ανέλθει σε 157 χιλ. εκατόλιτρα, παρουσιάζοντας αύξηση ως προς την προηγούμενη (+4,2%), αν και το μερίδιό τους στον συνολικό όγκο φαίνεται ότι θα παραμένει περιορισμένο (10%). Μικρότερη άνοδος αναμένεται στα ΠΓΕ προϊόντα, ο όγκος των οποίων προβλέπεται να ανέλθει σε 380 χιλ. εκατόλιτρα (+2,4%), ενώ αξιόλογο παραμένει το μερίδιό τους (25%).

Αντίθετα, κάμψη αναμένεται στους ποικιλιακούς οίνους, η παραγωγή των οποίων προβλέπεται να κυμανθεί σε 201 χιλ. εκατόλιτρα (-1,4%). Σημειώνεται, επίσης, ότι μεταξύ των επιμέρους ειδών, στο σύνολο της εγχώριας παραγωγής αναμένεται να κυριαρχήσουν τα λευκά κρασιά, τα οποία, όπως προκύπτει από ορισμένες εκτιμήσεις (στοιχεία υπ. Αγροτικής Ανάπτυξης και Τροφίμων, 27/6/2025), αποτελούν, παραδοσιακά, το μεγαλύτερο μέρος του όγκου (κατά μέσο όρο 68% στην πενταετή περίοδο 2020/21-2024/5), με εξαίρεση τα ΠΟΠ προϊόντα, στα οποία επικρατούν τα ερυθρά και ροζέ (53%).

Αρνητικό το εμπορικό ισοζύγιο στην Ελλάδα

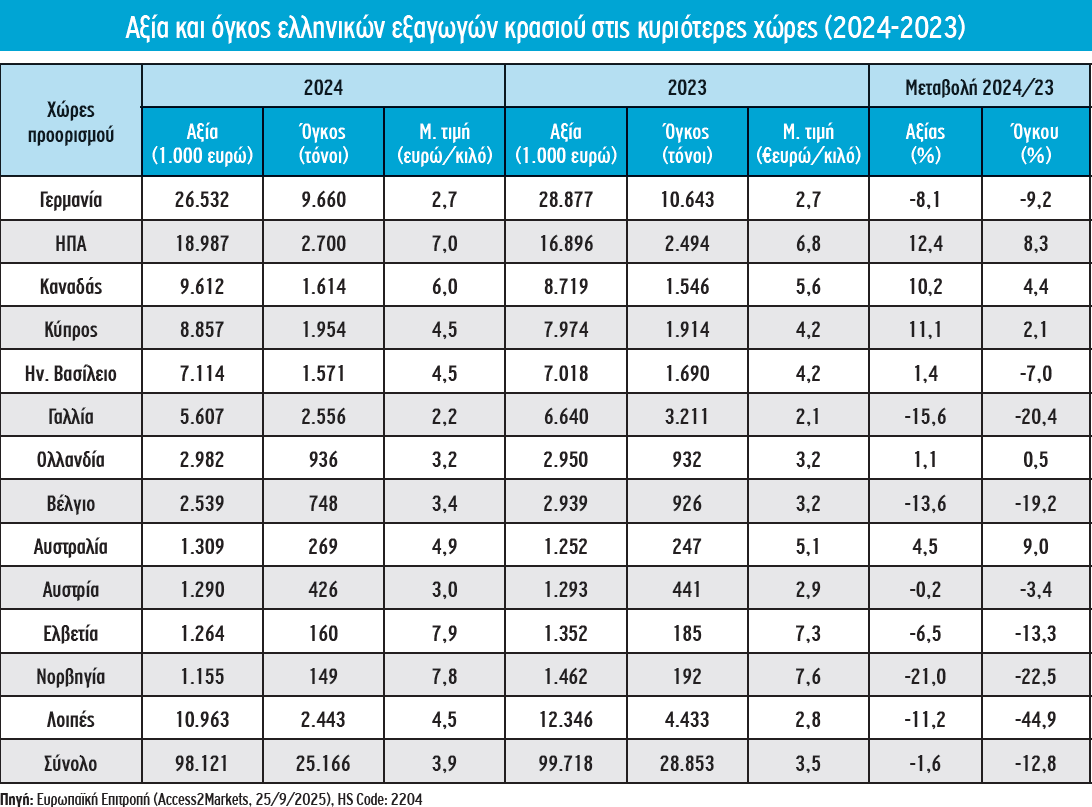

Σε ετήσια βάση, οι ελληνικές εξαγωγές κρασιού περιορίστηκαν το 2024 σε 25.166 τόνους, αξίας 98 εκατ. ευρώ, καταγράφοντας έντονη μείωση ως προς το προηγούμενο έτος στον όγκο (-12,8%) και μικρότερη στην αξία (-1,6%) λόγω της βελτίωσης της μέσης τιμής εξαγωγής (3,9 ευρώ/κιλό).

Η Γερμανία εξακολουθεί να αποτελεί την κυριότερη χώρα προορισμού, καλύπτοντας το 2024 το μεγαλύτερο μέρος του όγκου και της αξίας εξαγωγών (38% και 27% αντίστοιχα), αλλά με μέση τιμή εξαγωγής σημαντικά χαμηλότερη του μέσου όρου της χώρας (2,7 ευρώ/κιλό). Ιδιαίτερη σημασία, ωστόσο, αποκτούν οι εξαγωγές προς τις ΗΠΑ που αποτέλεσαν το δεύτερο σημαντικότερο προορισμό, με σημαντική αύξηση στον όγκο (+8,3%) και μεγαλύτερη στην αξία (+12,4%) λόγω της ανόδου της μέσης τιμής εξαγωγής (7 ευρώ/κιλό). Άνοδο, εξάλλου, σημείωσαν οι εξαγωγές προς τον Καναδά, την τρίτη σημαντικότερη χώρα προορισμού, με σχετικά υψηλή μέση τιμή εξαγωγής.

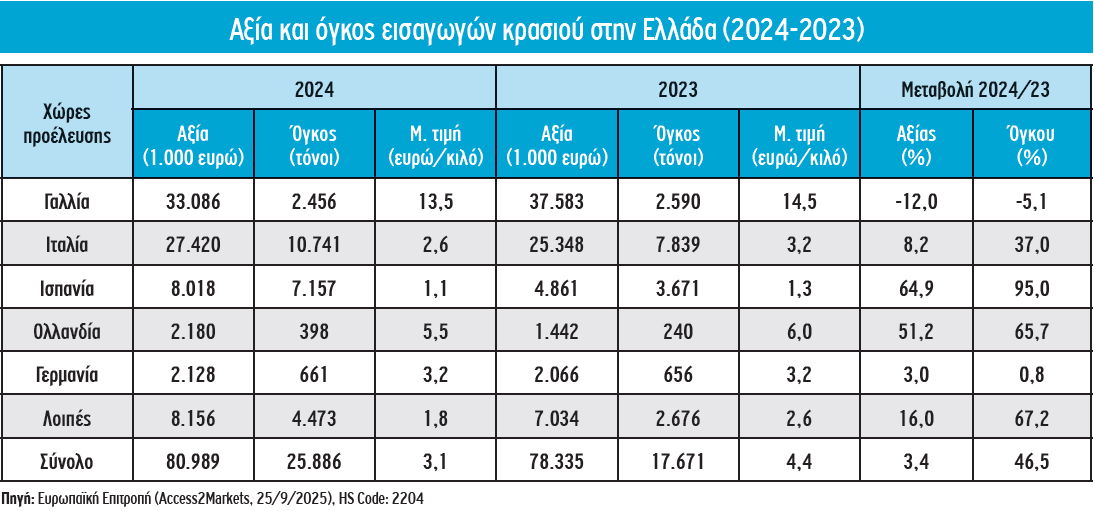

Από την άλλη πλευρά, όμως, στο διάστημα των τελευταίων ετών καταγράφεται μεγάλη άνοδος των εισαγωγών κρασιού στην ελληνική αγορά. Να σημειωθεί ότι το 2024 οι εισαγωγές ανήλθαν σε 25.886 τόνους, παρουσιάζοντας ιδιαίτερα έντονη αύξηση ως προς το προηγούμενο έτος (+46%), με αποτέλεσμα την ανατροπή στο εμπορικό ισοζύγιο του τομέα, το οποίο για πρώτη φορά επί σειρά ετών κατέστη αρνητικό ως προς τον όγκο (-720 τόνοι).

Η αρνητική αυτή εξέλιξη αποδίδεται στη μεγάλη άνοδο των εισαγωγών από την Ιταλία και την Ισπανία (+37% και +95%), δύο χώρες που κάλυψαν από κοινού το μεγαλύτερο μέρος του όγκου (69%) και εξακολουθούν να προμηθεύουν την εγχώρια αγορά με πολύ φθηνά προϊόντα, όπως προκύπτει από τις ιδιαίτερα χαμηλές τιμές εισαγωγής (2,6 ευρώ/κιλό και 1,1 ευρώ/κιλό αντίστοιχα).

Πρόκειται για την πλέον κρίσιμη πρόκληση που αντιμετωπίζει ο αμπελοοινικός τομέας της χώρας επί σειρά ετών, η οποία εντάθηκε στη διάρκεια του τρέχοντος έτους, μια και, όπως προκύπτει από πρόσφατες εκτιμήσεις (στοιχεία Eurostat, 16/10/2025), στο διάστημα Ιανουαρίου-Αυγούστου του 2025, οι εισαγωγές κρασιού στην Ελλάδα ανήλθαν σε 21.788 τόνους, μέγεθος έντονα αυξημένο ως προς το αντίστοιχο οκτάμηνο του 2024 (+34,6%) και με μειωμένη μέση τιμή εισαγωγής. Αντίθετα, οι εξαγωγές περιορίστηκαν σε 17.209 τόνους (-3,9%), με συνέπεια την περαιτέρω διεύρυνση του ελλείμματος στο εμπορικό ισοζύγιο του τομέα (-4.578 τόνοι).

Εντονότερη, εξάλλου ήταν η μείωση των ελληνικών εξαγωγών κρασιού προς τρίτες χώρες στην έναρξη της τρέχουσας εμπορικής περιόδου. Ειδικότερα, στο διάστημα Αυγούστου-Οκτωβρίου του τρέχοντος έτους οι ελληνικές εξαγωγές κρασιού περιορίστηκαν σε 15.407 εκατόλιτρα, αξίας 9.142 ευρώ, μεγέθη σημαντικά μειωμένα σε σύγκριση με το αντίστοιχο τρίμηνο του 2024 (-12,6% και -13,7% αντίστοιχα).

Η μείωση ήταν ιδιαίτερα έντονη στον Καναδά, αλλά και στις ΗΠΑ, ο όγκος των οποίων περιορίστηκε σε 5.465 εκατόλιτρα, αξίας 3.798 ευρώ (-6,7% και -8,9% αντίστοιχα).

Κρίσιμες οι προκλήσεις στον αμπελοοινικό τομέα της χώρας

Ο αμπελοοινικός τομέας στην Ελλάδα χαρακτηρίζεται από τη σημαντική και κατακερματισμένη έκταση των αμπελώνων σε ορεινές, μειονεκτικές και νησιωτικές περιοχές της χώρας (103.058 εκτάρια το 2020), από τον μεγάλο αριθμό εκμεταλλεύσεων στα οινοστάφυλα (193.284 το 2020) και το πολύ χαμηλό μέσο μέγεθός τους (μόλις 0,53 εκτάρια/εκμετάλλευση, έναντι 1,43 εκταρίων/εκμετάλλευση κατά μέσο όρο στην ΕΕ), από το πλήθος των παραγωγών (περισσότεροι από 70.000 παραγωγοί οινοστάφυλων υποβάλλουν δήλωση ενιαίας ενίσχυσης) και τα πολυάριθμα οινοποιεία (περίπου 1.500 μονάδες), η βιωσιμότητα των οποίων, με λίγες εξαιρέσεις, παραμένει οριακή λόγω της μεγάλης ανόδου του κόστους παραγωγής.

Πέραν, όμως, των διαρθρωτικών αυτών αδυναμιών, η κατάσταση στον τομέα επιδεινώθηκε στο διάστημα των τελευταίων ετών, κυρίως εξαιτίας των εξαιρετικά δυσμενών καιρικών συνθηκών στους αμπελώνες, με συνέπεια την ιδιαίτερα έντονη μείωση της απόδοσης και την πτώση της εγχώριας παραγωγής κρασιού στο χαμηλότερο επίπεδο της τελευταίας πενταετίας.

Παράλληλα, οξύνθηκε ο ανταγωνισμός από τη μεγάλη άνοδο των εισαγωγών με πολύ φθηνά προϊόντα, η οποία, σε συνδυασμό με τη σημαντική μείωση των εξαγωγών, κατέστησε αρνητικό το εμπορικό ισοζύγιο του τομέα ως προς τον όγκο, για πρώτη φορά επί σειρά ετών. Η αναμενόμενη άνοδος της παραγωγής την περίοδο 2025/26 παραμένει, εν πολλοίς, απρόβλεπτη, εξαρτώμενη από τις καιρικές συνθήκες που θα επικρατήσουν το επόμενο έτος, ενώ αντίθετα οι δυσμενείς εξελίξεις στο εξωτερικό εμπόριο του τομέα αναμένεται να ενταθούν ως συνέπεια του περιορισμού της κατανάλωσης και της περαιτέρω μείωσης των εξαγωγών.

Πρόκειται για ιδιαίτερα κρίσιμες προκλήσεις, που επιβάλλουν την άμεση στήριξη του τομέα, με σκοπό τον εκσυγχρονισμό των εκμεταλλεύσεων για τη βελτίωση της παραγωγικότητας, σε συνδυασμό με τη στήριξη των οινοποιητικών επιχειρήσεων για την ενίσχυση της εξωστρέφειάς τους σε στοχευμένες αγορές.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.